카드 대금을 한 번에 결제하기 어려울 때 국민카드 리볼빙 서비스를 선택할 수가 있습니다. 일부결제금액이월약정이라고도 불리는 이 서비스는 결제 금액의 일부만 납부하고 나머지는 다음 달로 이월 할 수 있는데 이 대 국민카드 리볼빙 이자 및 수수료를 확인하면 실제로 내가 얼마나 이번 달에 결제하고 다음 달에 납부를 해야 되는 지 한번에 알 수가 있습니다.

오늘 이 글에서는 국민카드 리볼빙 이자와 수수료 계산법 그리고 실제 사용 예시 그리고 미리보기 기능 등에 대해서 알아보도록 하겠습니다.

국민카드 리볼빙 서비스란?

리볼빙 서비스(일부결제금액이월약정)는 카드 결제금액 중 미리 약정한 비율(최소 10~100%)만 납부하고, 나머지 금액은 다음 달로 이월할 수 있는 결제 방식입니다. 말 그대로 일부만 결제하고 나머지는 다음 달로 넘긴다는 개념인데요. 이렇게 이월된 금액에는 당연히 이자(수수료)가 부과됩니다.

여기서 중요한 점은 일시불, 단기카드대출 금액만 해당이 되며 할부금액 등은 포함이 되지 않습니다.

국민카드 리볼빙 이자 및 수수료율

국민카드 리볼빙 이자는 개인의 신용 등급과 이용 상품에 따라 차등 적용되며 일반적인 리볼빙 이자율과 수수료율은 다음과 같습니다.

| 구분 | 이자율(수수료율) |

|---|---|

| 일시불 | 연 5.60% ~ 19.95% |

| 단기카드대출 | 연 5.90% ~ 19.95% |

| 평균 이자율(2024년) | 약 17% |

이자율은 개인별로 다르지만 2024년 기준 평균적으로 연 17% 수준의 이자율이 적용됩니다. 신용점수가 좋을수록 낮은 이자율이 적용되는 것이 일반적이기 때문에 개인별로 다르다는 점 참고하세요. 저는 11.6% 정도 되며 신용점수는 900점~1000점 사이입니다.

국민카드 리볼빙 계산 전에 이번 달 결제 금액부터 확인하세요.

→ [국민카드 결제예정금액 확인하기]

리볼빙 이자 및 수수료 계산 방법

국민카드 리볼빙 이자를 계산하는 방법은 생각보다 간단합니다.

기본 계산 공식

- 리볼빙 이자(수수료) = 이월잔액 × 연 이자율 × 이용일수 ÷ 365

- 최소결제금액 = (전월 이월잔액 + 당월 신규 사용액) × 결제비율 + 이자

실제 계산 예시

100만원 사용, 약정결제비율 30%, 이자율 11.6% 이용

| 구분 | 첫째 달 | 둘째 달 | 셋째 달 |

|---|---|---|---|

| 총 이용금액 | 1,000,000원 | 1,700,000원 | 2,190,000원 |

| 신규이용금액 | 1,000,000원 | 1,000,000원 | 1,000,000원 |

| 전월이용잔액 | 0원 | 700,000원 | 1,190,000원 |

| 이번달 결제금액 | 300,000원 | 516,674원 | 668,346원 |

| 약정청구 원금 | 300,000원 | 510,000원 | 657,000원 |

| 수수료 | 0원 | 6,674원 | 11,346원 |

| 이월잔액 | 700,000원 | 1,190,000원 | 1,533,000원 |

국민카드 리볼빙 수수료 미리 계산하기

직접 계산하는 것이 복잡하게 느껴진다면 국민카드에서 제공하는 리볼빙 체험하기 기능을 이용하면 쉽게 이자와 수수료를 합한 청구 금액을 확인할 수가 있습니다.

1. 국민카드 홈페이지에 접속 후 로그인을 합니다.

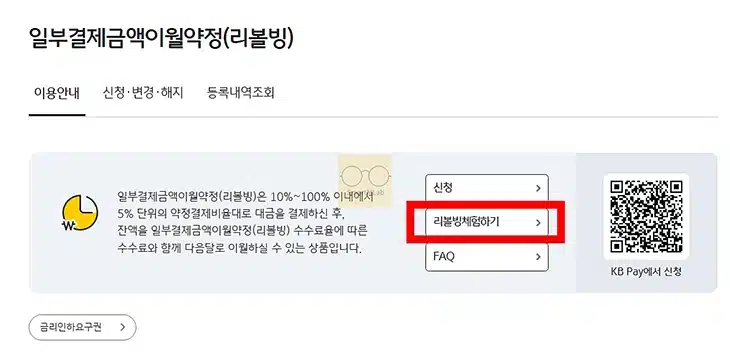

2. 상단에 금융 > 카드 금융 > 일부결제금액이월약정(리볼빙) 메뉴를 클릭합니다.

3. 리볼빙 이용안내 화면에서 리볼빙 체험하기 버튼을 클릭합니다.

4. 그럼 약정결제비율을 선택하고 결제할 금액을 미리 확인할 수가 있습니다.

50% 약정결제비율을 선택 했을 때 약 1,393,614원이 청구가 되며

100% 약정결제비율을 선택 했을 때는 기존 청구 금액인 1,891,636원이 청구가 됩니다. 100%는 굳이 할 필요가 없겠네요. 동일하니까요.

참고로 국내 및 해외에서 결제한 일시불 이용금액에 대해서만 적용이 됩니다. 할부 및 일부 특별한도 승인금액은 제외가 됩니다.

국민카드 리볼빙과 일반 결제방식 비교

리볼빙 결제방식과 일반 결제방식의 차이점에 대해서 제가 생각한 내용을 정리를 해보겠습니다.

| 구분 | 일반 결제방식 | 리볼빙 결제방식 |

|---|---|---|

| 결제금액 | 카드사용금액 매월 전액결제(100%) | 10~100% 범위에서 결제비율 자유 결정 |

| 연체기준 | 결제일 전액 미결제 시 연체 | 최소결제금액 미만 결제 시 연체 |

| 연체료 | 미결제금액 전체에 부과 | 최소결제금액 미달분에만 부과 |

이 비교표를 보면 알겠지만 일반 결제는 100% 청구가 되지만 리볼빙은 내가 10% ~ 100%까지 범위를 정할 수가 있고 이 때 연체가 되면 일반 결제는 100% 연체금액으로 잡히지만 리볼빙은 내가 정한 결제비율 금액 만큼 열체금액으로 잡힌다는 점이 차이가 있습니다.

신용카드 결제일에 금액이 모르자른다면... 참고해보세요.

→ [신용카드 결제일 미루기 확인하기]

국민카드 리볼빙 신청 방법

- 홈페이지 / KB Pay 앱 : 로그인 > 금융 > 리볼빙 > 신청하기

- 고객센터 : 1588-1688 상담원 연결 후 신청하기

- 지점 방문 : 창구 직원 상담 후 신청하기

국민카드 리볼빙 이용 시 유의사항

- 최소결제비율 미만 결제 시 연체 처리됩니다. 약정한 최소 금액은 반드시 납부해야 합니다.

- 이월 금액이 많아질수록 이자 부담이 증가합니다. 가능하면 빨리 상환하는 것이 유리합니다.

- 청구원금이 5만원 미만이면 전액 청구됩니다. 소액 결제 시 참고하세요.

국민카드 리볼빙 장기 이용 시 주의사항

- 장기 이용 시 신용점수 하락 위험이 있습니다. 신용평가기관에서는 리볼빙을 장기간 이용하는 것을 부정적으로 평가할 수 있다는 점 참고하세요.

- 이월금액이 카드 한도를 차지해서 추가 카드 사용이 어려워질 수 있습니다.

- 최소 금액만 계속 납부하면 원금이 계속 쌓여 결국 감당하기 어려운 금액이 될 수 있습니다

마무리

국민카드 리볼빙 이자와 수수료에 대해서 알아보았습니다. 리볼빙 서비스는 일시적으로 자금 부담을 줄이고 연체를 방지할 수 있는 유용한 서비스이지만 계속해서 리볼빙을 한다면 나중에는 정말 감당을 할 수 없을 정도로 청구금액이 많이 생길 수가 있습니다.

그렇기 때문에 리볼빙 서비스를 하더라도 최대한 빨리 갚는 것이 중요하겠습니다.