1억을 대출 받을 생각이 있다면 대출이자부터 알아봐야 감당이 가능한지 알 수가 있습니다. 1억 대출이자는 금리와 상환방식에 따라 월 납입액이 달라지는데요. 같은 1억 원을 빌리더라도 연 3%인지 연 6%인지에 따라 이자 부담이 달라지고 원리금균등상환, 원금균등상환, 만기일시상환 등에 따라 매달 내야 하는 금액도 달라집니다. 오늘은 1억 대출이자 한 달 기준부터 금리별 이자 비교, 은행 대출이자 계산법, 상환방식별 차이, 이자 부담을 줄이는 방법까지 한 번에 알아보도록 하겠습니다.

1억 대출이자 한 달에 얼마나 나올까?

1억 대출이자는 금리를 기준으로 한 달 부담액을 대략 계산해볼 수 있습니다. 계산 방법은 비교적 간단한데요. 대출금액 1억 원에 연 금리를 곱한 뒤 12개월로 나누면 월 이자를 확인할 수 있습니다.

예를 들어 1억 원을 기준으로

- 연 3% 금리라면 한 달 이자는 약 25만 원

- 연 4%라면 약 33만 3천 원

- 연 5%라면 약 41만 7천 원

- 연 6%라면 약 50만 원

정도 이자가 나올 수가 있습니다. 금리가 1%p 오를 때마다 월 이자 부담도 약 8만 3천 원씩 늘어나는 셈이죠.

다만 여기서 계산한 금액은 원금을 갚지 않고 이자만 납부한다고 가정한 단순 월 이자입니다. 실제로 대출을 받을 때는 원금과 이자를 함께 갚는 방식이 많기 대문에 선택한 상환방식에 따라 매달 갚는 금액도 달라질 수가 있습니다.

은행 대출이자 계산법

은행 대출이자는 기본적으로 대출원금 × 연이율 ÷ 12로 계산하면 월 이자를 대략 확인할 수 있습니다. 예를 들어 1억 대출이자를 연 4% 기준으로 계산하면 1억 원 × 0.04 ÷ 12 = 약 33만 3천 원이 됩니다.

다만 아까도 얘기 했지만 은행 대출이자는 단순히 이자만 계산해서 끝나는 것이 아니라 상환방식에 따라 매달 내는 금액이 달라집니다.

- 만기일시상환 : 매달 이자만 내고 만기에 원금을 갚습니다.

- 원금균등상환 : 매달 원금을 똑같이 나눠 갚아 이자가 점점 줄어듭니다.

- 원리금균등상환 : 원금 + 이자 합계가 거의 일정하게 나갑니다.

여기서 거치기간이 설정된 대출이라면 해당 기간에는 원금을 갚지 않고 이자만 납부하다가 거치기간이 끝난 뒤부터 원금 상환이 시작됩니다. 따라서 1억 대출이자를 정확히 확인하려면 금리뿐만 아니라 대출기간, 상환방식, 거치기간, 중도상환 여부까지 함께 고려해 실제 월 부담액을 계산하는 것이 좋습니다.

대출 상담이 필요하다면 혹은 대출 정보가 알고 싶다면 꼭 확인해보세요.

→ [은행 대출 상담 예약 알아보기]

→ [보금자리론 중도상환 수수료 알아보기]

금리별 1억 대출이자 비교

은행권 대출금리는 개인 신용도, 소득, 실적, 담보 여부에 따라 다르기 때문에 알 수가 없지만 최근 자료를 보면 연 3%~6% 구간이 자주 나오기 때문에 이 구간을 가지고 비교를 해보면 좋습니다.

그럼 예를 들어 1억원을 10년 즉 12개월로 나눠 갚는 기준으로 계산을 하면 다음과 같습니다. 기준은 대출금 1억 원, 상환기간 10년, 120개월, 거치기간 없음입니다.

| 구분 | 이자 | 원금균등상환 | 원리금균등상환 |

|---|---|---|---|

| 연 3.0% | 월 약 25만 원 | 첫 달 약 108만 3천 원 | 월 약 96만 6천 원 |

| 연 3.1% | 월 약 25만 8천 원 | 첫 달 약 109만 2천 원 | 월 약 97만 원 |

| 연 3.2% | 월 약 26만 7천 원 | 첫 달 약 110만 원 | 월 약 97만 5천 원 |

| 연 3.3% | 월 약 27만 5천 원 | 첫 달 약 110만 8천 원 | 월 약 98만 원 |

| 연 3.4% | 월 약 28만 3천 원 | 첫 달 약 111만 7천 원 | 월 약 98만 4천 원 |

| 연 3.5% | 월 약 29만 2천 원 | 첫 달 약 112만 5천 원 | 월 약 98만 9천 원 |

| 연 3.6% | 월 약 30만 원 | 첫 달 약 113만 3천 원 | 월 약 99만 4천 원 |

| 연 3.7% | 월 약 30만 8천 원 | 첫 달 약 114만 2천 원 | 월 약 99만 8천 원 |

| 연 3.8% | 월 약 31만 7천 원 | 첫 달 약 115만 원 | 월 약 100만 3천 원 |

| 연 3.9% | 월 약 32만 5천 원 | 첫 달 약 115만 8천 원 | 월 약 100만 7천 원 |

| 연 4.0% | 월 약 33만 3천 원 | 첫 달 약 116만 7천 원 | 월 약 101만 2천 원 |

| 연 4.1% | 월 약 34만 2천 원 | 첫 달 약 117만 5천 원 | 월 약 101만 7천 원 |

| 연 4.2% | 월 약 35만 원 | 첫 달 약 118만 3천 원 | 월 약 102만 1천 원 |

| 연 4.3% | 월 약 35만 8천 원 | 첫 달 약 119만 2천 원 | 월 약 102만 6천 원 |

| 연 4.4% | 월 약 36만 7천 원 | 첫 달 약 120만 원 | 월 약 103만 1천 원 |

| 연 4.5% | 월 약 37만 5천 원 | 첫 달 약 120만 8천 원 | 월 약 103만 6천 원 |

| 연 4.6% | 월 약 38만 3천 원 | 첫 달 약 121만 7천 원 | 월 약 104만 원 |

| 연 4.7% | 월 약 39만 2천 원 | 첫 달 약 122만 5천 원 | 월 약 104만 5천 원 |

| 연 4.8% | 월 약 40만 원 | 첫 달 약 123만 3천 원 | 월 약 105만 원 |

| 연 4.9% | 월 약 40만 8천 원 | 첫 달 약 124만 2천 원 | 월 약 105만 5천 원 |

| 연 5.0% | 월 약 41만 7천 원 | 첫 달 약 125만 원 | 월 약 106만 1천 원 |

| 연 5.1% | 월 약 42만 5천 원 | 첫 달 약 125만 8천 원 | 월 약 106만 6천 원 |

| 연 5.2% | 월 약 43만 3천 원 | 첫 달 약 126만 7천 원 | 월 약 107만 1천 원 |

| 연 5.3% | 월 약 44만 2천 원 | 첫 달 약 127만 5천 원 | 월 약 107만 6천 원 |

| 연 5.4% | 월 약 45만 원 | 첫 달 약 128만 3천 원 | 월 약 108만 1천 원 |

| 연 5.5% | 월 약 45만 8천 원 | 첫 달 약 129만 2천 원 | 월 약 108만 5천 원 |

| 연 5.6% | 월 약 46만 7천 원 | 첫 달 약 130만 원 | 월 약 109만 원 |

| 연 5.7% | 월 약 47만 5천 원 | 첫 달 약 130만 8천 원 | 월 약 109만 5천 원 |

| 연 5.8% | 월 약 48만 3천 원 | 첫 달 약 131만 7천 원 | 월 약 110만 원 |

| 연 5.9% | 월 약 49만 2천 원 | 첫 달 약 132만 5천 원 | 월 약 110만 5천 원 |

| 연 6.0% | 월 약 50만 원 | 첫 달 약 133만 3천 원 | 월 약 111만 원 |

이자는 원금을 갚지 않고 단순히 이자만 낼 때의 금액으로 여기서 원금과 더한다면 약 96만원 ~ 133만원까지 원금 + 이자를 갚아야 합니다. 원금균등상환은 첫 달은 높지만 시간이 지날수록 점점 줄어드는 구조로 보면 되며 원리금균등상환은 10년 동안 매달 내는 금액이 거의 일정하다고 보면 됩니다.

1억 모으고 싶다면 후기를 살펴보세요.

→ [1억 모으기 현실 가능할까 알아보기]

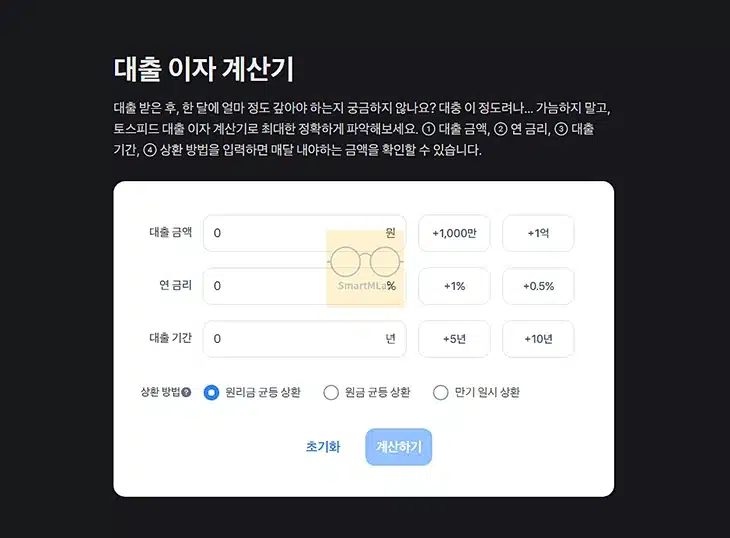

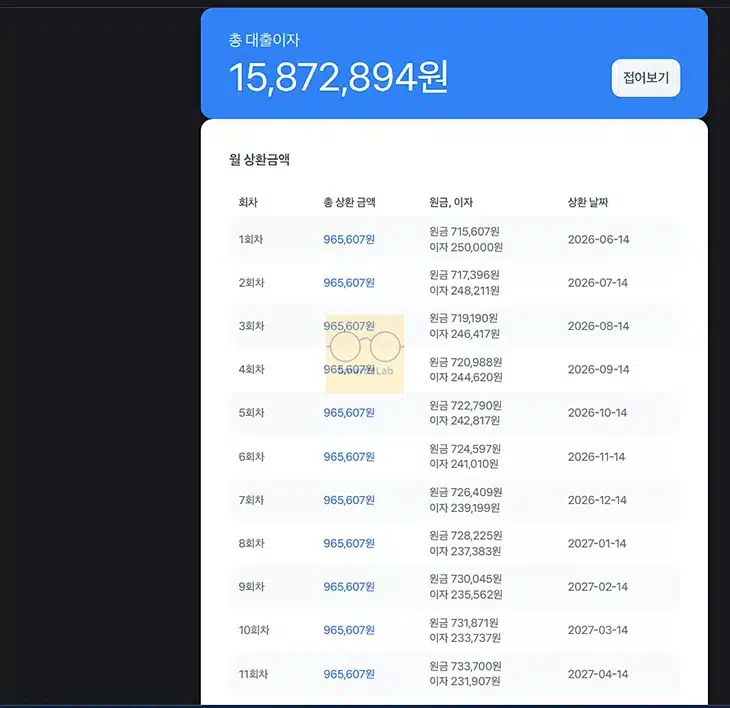

금리별 1억 대출이자 계산기 이용 방법

저는 간단하게 토스 대출 이자 계산기를 주로 이용을 하는 편인데요. 대출 금액, 연 금리, 대출 기간을 넣고 상환 방법을 선택하면 대출이자 계산을 쉽게 할 수가 있습니다.

결과를 보면 이렇게 1회차부터 금액을 볼 수가 있으니까 직접 만들어서 봐도 되지만 편리하더라고요. 필요한 분들은 써보시기 바랍니다.

대출이자 줄이는 현실적인 방법

대출을 받거나 받기 전에 이자가 너무 부담이 되었거나 상황이 변해서 이자를 줄이고 싶을 때가 있습니다. 그럴 때 고려해볼 수 있는 방법들에 대해서 정리를 해보았습니다.

- 첫번째는 금리인하요구권을 확인해보는 것이 좋습니다. 대출을 받은 뒤 소득이 증가했거나 신용점수가 개선된 경우 또는 직장·재산 상황이 좋아진 경우에는 금융사에 금리 인하를 요청할 수 있습니다.

- 두 번째는 대환대출을 이용하는 방법입니다. 기존 대출보다 낮은 금리 상품으로 갈아타면 매달 내는 이자와 전체 이자 부담을 줄일 수 있습니다. 금리가 1%p만 낮아져도 단순 계산상 연간 약 100만 원의 이자 차이가 발생할 수 있습니다.

- 세 번째는 중도상환입니다. 여유자금이 생겼을 때 원금 일부를 미리 갚으면 남은 원금이 줄어들기 때문에 이후 발생하는 이자도 함께 줄어듭니다.

- 네 번째는 상환방식 선택입니다. 총이자 부담을 줄이는 데는 원금을 빠르게 줄여나가는 원금균등상환이 유리한 편입니다. 반대로 매달 나가는 금액을 일정하게 관리하고 싶다면 원리금균등상환이 더 적합할 수 있습니다.

- 마지막으로 은행별 금리 비교를 꾸준히 해보는 것도 필요합니다. 같은 1억 원을 빌리더라도 은행, 대출 종류, 신용점수, 소득 조건에 따라 적용 금리가 달라질 수 있습니다.

이런 부분들을 참고하면 대출이자를 줄이는 데 도움이 될 수가 있습니다.

자주 묻는 질문

억 대출이자를 정확히 확인하려면 금리뿐만 아니라 대출기간, 상환방식, 거치기간, 중도상환 여부까지 함께 고려해야 하기 때문에 알 수가 없지만 3% 기준으로 대략 원금 포함해서 100만원 정도 나온다고 보면 됩니다.

원리금균등상환은 월 납입액이 일정해서 관리가 쉽지만 총이자는 원금균등보다 더 나올 수가 있으니까 이 부분도 참고를 해보세요.

금리 비교, 대환대출, 중도상환, 금리인하요구권 활용이 가장 현실적으로 본문 내용을 잘 살펴보시기 바랍니다.

마무리

1억 대출이자 얼마나 나올까?라는 주제에 대해서 알아보았는데 저도 1억 대출을 받고 있지만 이자 정말 무시 못하겠더라고요. 저는 30년 대출을 받았는데 이자가 너무 많이 나와서 중도 상환을 할까 고려를 하고 있습니다. 본문 내용에 있는 계산기도 살펴보시고 진행을 해보시기 바랍니다.